发布时间:2026-05-14 点击数:0

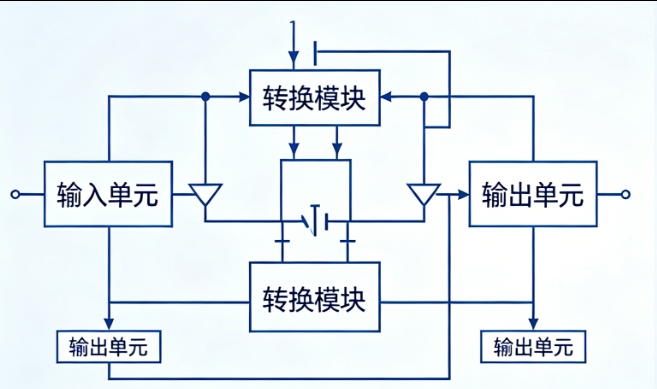

在全球能源转型、新型电力系统建设与新能源产业爆发的大背景下,双向交流电源作为电能双向流转、源网荷储互联的核心功率变换设备,整体市场处于高速扩容通道,增长动力充足、下游场景广泛、国产替代空间广阔,中长期发展前景十分向好。从全球市场规模来看,2025 年全球双向电源市场销售额达 37.2 亿美元,预计 2032 年攀升至 80.7 亿美元,2026-2032 年复合增长率稳定在 11.7% 左右;国内市场增速高于全球均值,2025 年国内市场规模达 47.8 亿元,同比增长 12.3%,2026 年预计突破 53.7 亿元,远超传统单向交流电源行业增速,亚太区域成为全球核心增长市场。

市场增长核心驱动力来自四大下游赛道需求爆发。第一是新能源储能领域,光伏、风电分布式电站、工商业储能、户用储能系统均需双向交流电源完成新能源发电并网、储能充放电能量转换,是储能系统标配核心部件;第二是新能源汽车充放电基建,V2G 车网互动充电桩、车载双向 OBC、电池检测设备大量搭载双向交流电源,支持车辆放电并网、电网削峰填谷,随着新能源车保有量激增,配套电源需求持续放量;第三是电力电子实验室与工业测试,航空航天、工控设备、电网仿真测试对四象限电能模拟需求提升,双向交流电源可模拟电网扰动、负载回馈工况,成为高端测试刚需设备;第四是数据中心、微电网、工业园区能源管理,助力自发自用、余电上网,降低用电成本,适配双碳节能政策要求。

从市场竞争与产业格局来看,目前高端市场初期被海外品牌占据,国内企业凭借成本优势、定制化服务、本土化快速响应加速国产替代,中低端市场已基本实现国产化,大功率、高效率高端机型国产化进度持续加快。同时产品结构持续升级,高功率密度、SiC 器件机型占比提升,设备单台价值量上行,行业利润空间稳步扩大。政策层面,国内新型电力系统建设、虚拟电厂、微电网规划、新能源并网标准全面利好双向电源普及,下游应用从工业场景向民用储能、家庭能源管理延伸,市场边界持续拓宽,整体处于成长红利期,未来数年市场规模将保持高速增长态势。

服务热线

服务热线 邮箱

邮箱 网址

网址 地址

地址 微信视频号

微信视频号

抖音号

抖音号

微信公众号

微信公众号

微信服务号

微信服务号

EN

EN

400-800-6892

400-800-6892